Média Móvel Exponencial: construímos um bot em Python e chegamos a uma conclusão honesta

| O que é | O que testamos | O que concluímos |

|---|---|---|

| Indicador de tendência que dá mais peso ao preço recente - reage mais rápido que a média simples | Estratégia EMA cripto 12/200 no 4H, Bybit Futures, jan/2021-jul/2026, SL 3%, TP 2x | Estratégia EMA cripto funciona em tendência forte, falha em mercado lateral - não usaríamos sozinha |

A média móvel exponencial aparece em praticamente todo gráfico de cripto - e muitos traders a usam sem saber se ela realmente funciona como base de uma estratégia automatizada.

Para responder isso de verdade, construímos um bot trading Python com backtester event-driven, testamos 5,5 anos de dados reais do BTC/USDT no Bybit Futures e rodamos um otimizador com mais de 200 combinações de parâmetros para a estratégia EMA cripto.

Encontramos a configuração ótima, geramos a curva de capital e publicamos o código completo no GitHub para quem quiser reproduzir ou modificar. Os números são bons - mas há contexto importante por trás deles que a maioria dos tutoriais não menciona.

A seguir, explicamos o que é a média móvel exponencial, como construímos a estratégia EMA crossover, mostramos o código do backtester e compartilhamos a opinião honesta de Vernon - com mais de 7 anos operando - sobre usar esse indicador como estratégia automática solo.

O que é a média móvel exponencial (EMA)?

A média móvel exponencial é um indicador técnico que calcula a média dos preços passados com um fator de suavização que dá mais peso às velas mais recentes.

Quanto mais recente a vela, maior sua influência no valor da EMA - o que a torna mais responsiva a mudanças de preço do que a média móvel simples equivalente.

EMA vs SMA: qual a diferença?

A SMA (Simple Moving Average) calcula a média aritmética dos últimos N preços com peso igual para todos. A média móvel exponencial aplica um fator de suavização que valoriza mais as velas recentes.

Na prática: a EMA reage mais rápido a movimentos de preço, mas também é mais sensível a ruído em mercados sem tendência definida.

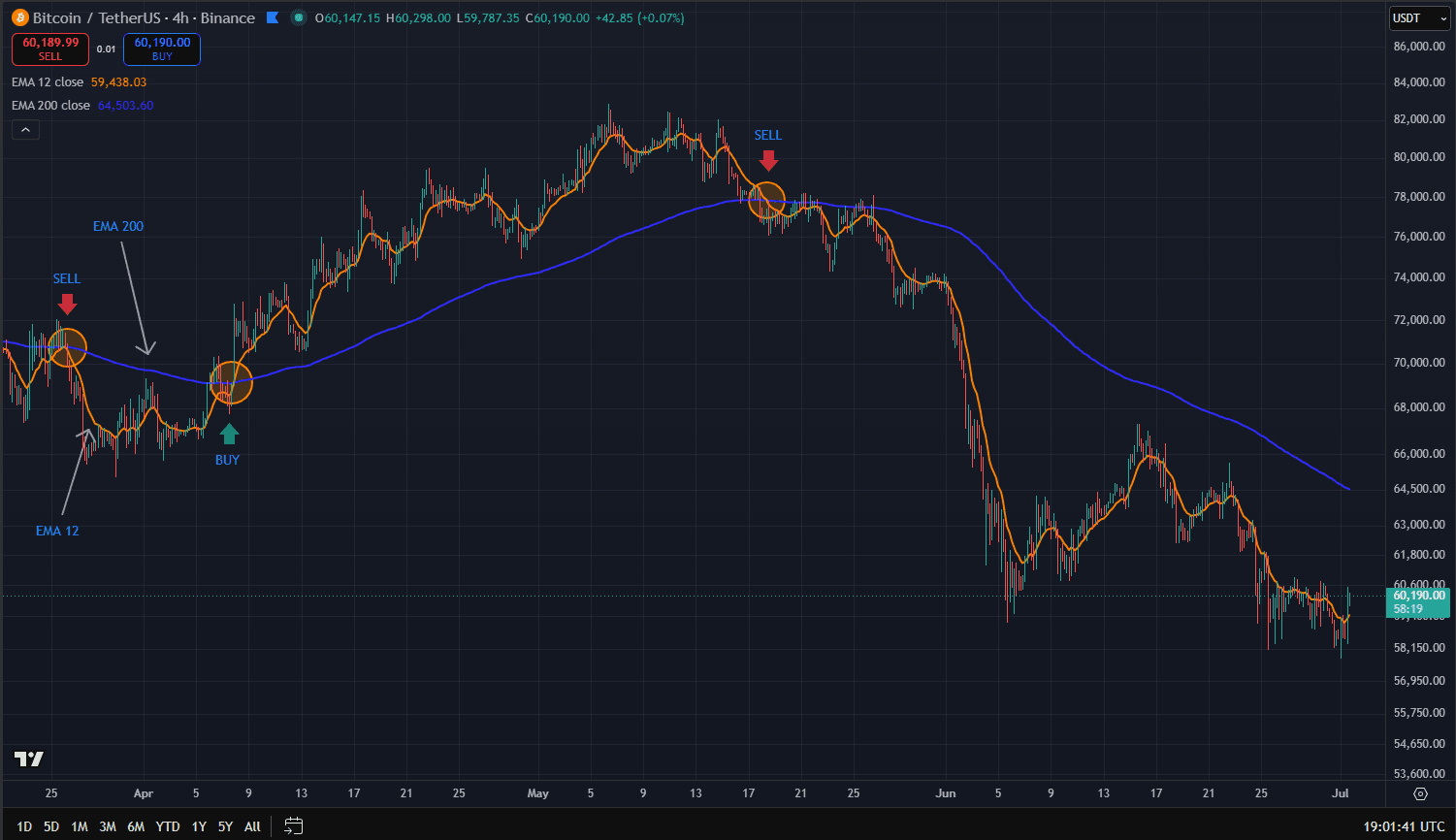

O que a EMA 12 e a EMA 200 representam no gráfico?

No gráfico 4H, cada vela representa 4 horas. A EMA 12 olha para as últimas 12 velas - aproximadamente 2 dias. A EMA 200 cobre 200 velas - cerca de 33 dias de tendência. A EMA 12 é a linha rápida: segue o preço de perto.

A EMA 200 é a linha lenta: representa a tendência de médio prazo. A estratégia de média móvel exponencial usa o cruzamento entre as duas como sinal de entrada.

💡 Dica do Vernon: A EMA 200 é a linha que traders institucionais observam em praticamente todos os ativos - ações, forex e cripto. Quando o preço fica acima da EMA 200 no gráfico diário, os grandes players tendem a operar comprado. Isso cria zonas de suporte ao redor dessa média que têm validade real de mercado - parte do motivo pelo qual a EMA 200 aparece em toda análise técnica séria.

A estratégia: golden cross e death cross no gráfico 4H

A estratégia EMA crossover usa dois sinais: o golden cross para entrar comprado (LONG) e o death cross para entrar vendido (SHORT). Usamos o Bybit Futures para operar nos dois lados - o que é uma vantagem relevante para capturar bear markets.

Para quem ainda está escolhendo onde operar futuros, vale conferir qual é a melhor exchange no Brasil para esse perfil.

Para visualizar os cruzamentos em tempo real, recomendamos o TradingView. Avaliamos em detalhes se o TradingView vale a pena para esse tipo de estratégia em um artigo dedicado ao assunto.

O que é golden cross?

Golden cross é quando a EMA rápida (12) cruza acima da EMA lenta (200) - sinal de que a tendência de curto prazo superou a de longo prazo. No backtester, o golden cross detectado no fechamento da vela 4H gera uma entrada LONG executada no open da vela seguinte.

Em tendências fortes, o golden cross costuma antecipar continuações de alta com boa confiabilidade.

O que é death cross?

Death cross é o inverso: a EMA rápida cruza abaixo da EMA lenta - sinal de fraqueza na tendência. No bot, isso gera um SHORT: se há uma posição LONG aberta, ela é fechada no mesmo open e uma posição SHORT é aberta imediatamente (flip).

Esse mecanismo de flip foi o que permitiu ao backtester capturar o bear market de 2022, quando o BTC caiu de US$ 69.000 para US$ 15.000.

Por que usamos o gráfico 4H?

O 4H é o timeframe que encontramos melhor equilíbrio na otimização. No 1H, a EMA 12/200 gera cruzamentos frequentes demais - muitos stops em mercado lateral.

No diário, o sinal chega tarde, quando parte do movimento já ocorreu. O 4H filtra o ruído intradía sem sacrificar a agilidade da EMA 12 para reagir a novas tendências.

Gerenciamento de risco: Stop Loss de 3% a partir do preço de entrada (abaixo para LONG, acima para SHORT). Take Profit no dobro do SL - 6%, resultando em um ratio R:R de 1:2. Com esse ratio, precisamos de menos de 50% de acerto para ter resultado positivo a longo prazo.

O backtester em Python: como testamos 5 anos de BTC

O bot trading Python que desenvolvemos é event-driven: processa as velas uma a uma, sem lookahead bias. O sinal é detectado no fechamento da vela i e executado no open da vela i+1 - exatamente como funcionaria um bot ao vivo.

Stop Loss e Take Profit são verificados pelo high e low de cada vela, não pelo close, e o SL tem prioridade quando ambos são atingidos na mesma vela.

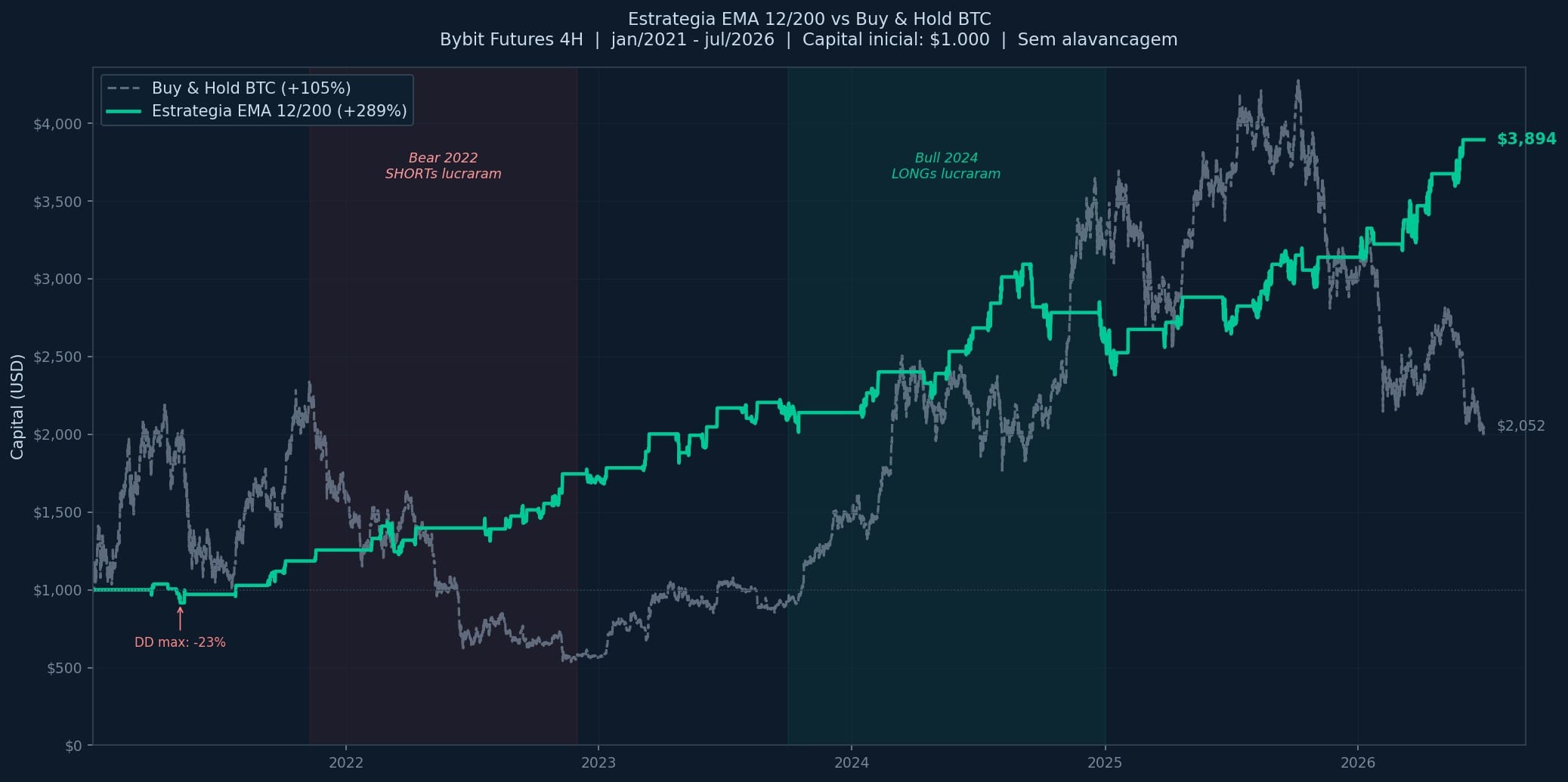

✅ Testamos em julho/2026: Rodamos o backtester de média móvel exponencial (EMA 12/200) no Bybit Futures (BTC/USDT:USDT, 4H) com dados reais de jan/2021 a jul/2026 - 12.046 velas fechadas. Resultado: +289%, Sharpe 1,42, drawdown máximo -23%. Confira na tabela abaixo ↓

O arquivo abaixo é o backtester.py completo - o núcleo do bot trading Python. Os outros arquivos do projeto (config.py, strategy.py, indicadores.py, optimizador.py) estão disponíveis em github.com/VernonCM/ema-crossover-bot.

"""

EMA Crossover Backtester — Bybit Futures

Event-driven, sem lookahead bias, velas 4H nativas da Bybit

TIMING (igual ao bot ao vivo):

Sinal detectado no FECHAMENTO da vela i -> executar no OPEN da vela i+1

SL/TP verificado no high/low de cada vela apos a entrada

Flip: golden cross fecha SHORT e abre LONG; death cross fecha LONG e abre SHORT

Uso:

python backtester.py

python backtester.py --config config_ema20_50

"""

import sys, importlib, logging, csv, time as time_lib

from datetime import datetime, timezone

import pandas as pd

import numpy as np

import ccxt

from indicadores import Indicadores

from strategy import EstrategiaEMACrossover

# -- Carrega config --

_cfg_nome = 'config'

if '--config' in sys.argv:

_cfg_nome = sys.argv[sys.argv.index('--config') + 1]

cfg = importlib.import_module(_cfg_nome)

def configurar_log(arquivo, nome_arquivo, silencioso=False):

log = logging.getLogger('Backtester')

log.setLevel(logging.DEBUG)

log.handlers = []

fmt = logging.Formatter('[%(levelname)s] %(message)s')

if not silencioso:

ch = logging.StreamHandler()

ch.setLevel(logging.INFO)

ch.setFormatter(fmt)

log.addHandler(ch)

if arquivo:

fh = logging.FileHandler(nome_arquivo, mode='w', encoding='utf-8')

fh.setLevel(logging.DEBUG)

fh.setFormatter(fmt)

log.addHandler(fh)

return log

def baixar_velas(simbolo, timeframe, data_inicio, data_fim, log):

"""Baixa velas 4H da Bybit Futures via ccxt. Descarta a vela atual (lookahead)."""

exchange = ccxt.bybit({'enableRateLimit': True, 'options': {'defaultType': 'future'}})

inicio_ms = int(datetime.strptime(data_inicio, '%Y-%m-%d')

.replace(tzinfo=timezone.utc).timestamp() * 1000)

agora_ms = int(datetime.now(timezone.utc).timestamp() * 1000)

fim_ms = (int(datetime.strptime(data_fim, '%Y-%m-%d')

.replace(tzinfo=timezone.utc).timestamp() * 1000)

if data_fim else agora_ms)

todas_velas = []

while inicio_ms < fim_ms:

try:

lote = exchange.fetch_ohlcv(simbolo, timeframe, since=inicio_ms, limit=200)

except Exception as e:

log.warning(f"Erro: {e} — aguardando 5s")

time_lib.sleep(5)

continue

if not lote:

break

todas_velas.extend(lote)

inicio_ms = lote[-1][0] + 1

time_lib.sleep(exchange.rateLimit / 1000)

df = pd.DataFrame(todas_velas, columns=['timestamp','open','high','low','close','volume'])

df['datetime'] = pd.to_datetime(df['timestamp'], unit='ms', utc=True)

df.set_index('datetime', inplace=True)

df = df[df.index < pd.Timestamp(fim_ms, unit='ms', tz='UTC')]

df = df.drop_duplicates().sort_index()

# Remove a vela atual (ainda aberta) — evita lookahead

horas = {'4h': 4, '1h': 1, '1d': 24}.get(timeframe, 4)

corte = pd.Timestamp.now(tz='UTC').floor(f'{horas}h')

df = df[df.index < corte]

log.info(f" {len(df)} velas fechadas ({df.index[0]} -> {df.index[-1]})")

return df

def executar_backtest(df, configuracao, log):

"""

Loop principal event-driven. Para cada vela i:

1. Verifica SL/TP da posicao aberta (high/low da vela i)

2. Executa sinal pendente no OPEN da vela i

3. Detecta novo sinal no fechamento da vela i

4. Registra equity mark-to-market

"""

df = Indicadores.adicionar_emas(df, configuracao.EMA_RAPIDA, configuracao.EMA_LENTA)

estrategia = EstrategiaEMACrossover(

sl_pct=configuracao.STOP_LOSS_PCT,

tp_rr=configuracao.TAKE_PROFIT_RR,

comissao_pct=configuracao.COMISSAO_PCT,

tamanho_pct=configuracao.TAMANHO_POSICAO,

operar_short=configuracao.OPERAR_SHORT,

)

capital = configuracao.CAPITAL_INICIAL

operacoes, curva_equity = [], []

sinal_pendente = None

aquecimento = configuracao.CANDLES_AQUECIMENTO

for i in range(1, len(df)):

vela = df.iloc[i]

ant = df.iloc[i - 1]

tempo = str(vela.name)

# 1. Verificar SL/TP

if estrategia.posicao:

ocorrencia = estrategia.verificar_sl_tp(vela)

if ocorrencia in ('SL', 'TP'):

preco_exit = (estrategia.posicao.preco_sl if ocorrencia == 'SL'

else estrategia.posicao.preco_tp)

op, capital = estrategia.fechar_posicao(tempo, preco_exit, ocorrencia, capital)

operacoes.append(op)

sinal_pendente = None

# 2. Executar sinal pendente no OPEN desta vela

if sinal_pendente and i > aquecimento:

preco_exec = vela['open']

if estrategia.posicao:

d = estrategia.posicao.direcao

if (sinal_pendente == 'COMPRAR' and d == 'SHORT') or \

(sinal_pendente == 'VENDER' and d == 'LONG'):

op, capital = estrategia.fechar_posicao(tempo, preco_exec, 'FLIP', capital)

operacoes.append(op)

if sinal_pendente == 'COMPRAR' and not estrategia.posicao:

estrategia.abrir_posicao(tempo, preco_exec, capital, 'LONG')

elif sinal_pendente == 'VENDER' and not estrategia.posicao and configuracao.OPERAR_SHORT:

estrategia.abrir_posicao(tempo, preco_exec, capital, 'SHORT')

sinal_pendente = None

# 3. Detectar sinal na vela fechada i

if i >= aquecimento + 1:

sinal = estrategia.detectar_sinal(

ant['ema_rapida'], ant['ema_lenta'],

vela['ema_rapida'], vela['ema_lenta'],

)

if sinal:

pos = estrategia.posicao.direcao if estrategia.posicao else None

if not (sinal == 'COMPRAR' and pos == 'LONG') and \

not (sinal == 'VENDER' and pos == 'SHORT'):

sinal_pendente = sinal

# 4. Equity mark-to-market

if estrategia.posicao:

p = estrategia.posicao

nao_realizado = ((vela['close'] - p.preco_entrada) * p.tamanho

if p.direcao == 'LONG'

else (p.preco_entrada - vela['close']) * p.tamanho)

curva_equity.append({'datetime': tempo, 'equity': capital + nao_realizado})

else:

curva_equity.append({'datetime': tempo, 'equity': capital})

# Fecha posicao aberta ao fim do periodo

if estrategia.posicao:

ultima = df.iloc[-1]

op, capital = estrategia.fechar_posicao(

str(ultima.name), ultima['close'], 'FIM_DADOS', capital)

operacoes.append(op)

return {

'operacoes': operacoes,

'curva_equity': pd.DataFrame(curva_equity).set_index('datetime'),

'capital_final': capital,

'df': df,

}

def calcular_metricas(resultado, configuracao):

ops = resultado['operacoes']

equity = resultado['curva_equity']

capital = configuracao.CAPITAL_INICIAL

lucros = [o.lucro_usd for o in ops]

ganhos = [l for l in lucros if l > 0]

perdas = [l for l in lucros if l <= 0]

taxa_acerto = len(ganhos) / len(ops) * 100

fator_lucro = (abs(sum(ganhos) / sum(perdas))

if perdas and sum(perdas) != 0 else float('inf'))

retorno_total = (resultado['capital_final'] - capital) / capital * 100

eq_vals = equity['equity'].values

pico = np.maximum.accumulate(eq_vals)

dd_max = float(((eq_vals - pico) / pico * 100).min())

retornos = equity['equity'].pct_change().dropna()

sharpe = float(retornos.mean() / retornos.std() * np.sqrt(2190)) if retornos.std() > 0 else 0.0

df = resultado['df']

bah = (df['close'].iloc[-1] - df['close'].iloc[0]) / df['close'].iloc[0] * 100

return {

'total_operacoes': len(ops),

'total_longs': len([o for o in ops if o.direcao == 'LONG']),

'total_shorts': len([o for o in ops if o.direcao == 'SHORT']),

'taxa_acerto': taxa_acerto,

'ganho_medio': float(np.mean(ganhos)) if ganhos else 0.0,

'perda_media': float(np.mean(perdas)) if perdas else 0.0,

'fator_lucro': fator_lucro,

'retorno_total': retorno_total,

'capital_final': resultado['capital_final'],

'drawdown_max': dd_max,

'sharpe': sharpe,

'buy_and_hold': float(bah),

}

if __name__ == '__main__':

log = configurar_log(cfg.LOG_ARQUIVO, cfg.ARQUIVO_LOG)

df = baixar_velas(cfg.SYMBOL, cfg.TIMEFRAME, cfg.DATA_INICIO, cfg.DATA_FIM, log)

resultado = executar_backtest(df, cfg, log)

metricas = calcular_metricas(resultado, cfg)

# Resultados impressos no terminal e salvos em backtest_detalhado.log

# Operacoes exportadas para trades.csv

A configuração utilizada no backtest final - encontrada pelo otimizador rodando 200+ combinações:

| Parâmetro | Valor |

|---|---|

| Símbolo | BTC/USDT:USDT (Bybit Futures linear perpetual) |

| Timeframe | 4H |

| Período | jan/2021 - jul/2026 (5,5 anos, 12.046 velas) |

| EMA rápida / EMA lenta | 12 / 200 |

| Stop Loss | 3% |

| Take Profit | 2x o SL (6%) - ratio R:R 1:2 |

| Capital inicial | US$ 1.000 |

| Alavancagem | 1x (sem alavancagem) |

| Taxa taker Bybit Futures | 0,055% por operação |

Resultados do backtest da estratégia de média móvel exponencial com a configuração ótima:

| Métrica | Resultado |

|---|---|

| Total de operações | 101 (50 LONG / 51 SHORT) |

| Taxa de acerto | 47,5% |

| Fator de lucro | 1,94 |

| Ganho médio por operação | US$ 124 |

| Perda média por operação | -US$ 58 |

| Retorno total (5,5 anos) | +289% |

| Capital final | US$ 3.894 |

| Drawdown máximo | -23% |

| Sharpe Ratio | 1,42 |

| Buy & Hold BTC (mesmo período) | +100% |

Dois contextos importantes sobre esses números. Primeiro: o retorno de +289% contra +100% do buy & hold vem principalmente dos SHORTs durante o bear market de 2022, quando o BTC caiu de US$ 69.000 para US$ 15.000.

O buy & hold sofreu a queda completa - a estratégia capturou parte da baixa operando SHORT.

Segundo: este bot trading Python não modela o funding rate dos contratos perpétuos da Bybit - que pode ser positivo ou negativo dependendo do sentimento do mercado - e não inclui slippage de execução.

Em operação real, esses fatores reduzem o retorno efetivo de qualquer estratégia EMA cripto baseada em futuros perpétuos.

EMA crossover vale a pena como estratégia solo?

A média móvel exponencial tem fundamento real em análise técnica. Os números do backtest são razoáveis. Mas os resultados precisam ser lidos com contexto para entender o que a estratégia entrega - e onde falha com frequência suficiente para ser um problema real.

Onde a estratégia EMA crossover funcionou

O EMA crossover performa melhor em tendências prolongadas e claras. O bull run de 2021 (BTC de US$ 29.000 para US$ 69.000), a recuperação de 2023 (de US$ 15.000 para US$ 31.000) e o bull run de 2024 (de US$ 38.000 para US$ 73.000) produziram golden crosses de longa duração com pouca interferência de mercado lateral.

Os SHORTs durante o bear market de 2022 foram os maiores contribuidores individuais para o retorno total do período.

Onde a estratégia EMA crossover falha

Mercado lateral (sideways) é o inimigo da estratégia EMA crossover. Quando o BTC oscila sem direção definida, a EMA 12 e a EMA 200 cruzam repetidamente sem seguimento real - cada cruzamento gera uma entrada que logo bate no stop.

Esse efeito é chamado de whipsaw e é o principal problema da estratégia baseada em média móvel exponencial em períodos como o segundo semestre de 2025. Outra limitação: o sinal no 4H chega com atraso - parte do movimento inicial já ocorreu quando o bot entra.

💡 Dica do Vernon: Com mais de 7 anos operando, não usaria a média móvel exponencial sozinha como estratégia automática. Os resultados são razoáveis em tendência, mas o mercado lateral é demolidor para qualquer bot baseado só em cruzamento de médias. Acrescentaria pelo menos um filtro - divergência RSI, volume ou análise multi-timeframe - antes de considerar rodar isso ao vivo com capital real.

Como melhorar a estratégia: combinando a EMA com outros indicadores

A estratégia EMA cripto baseada em médias móveis é uma boa base - mas precisa de filtros para funcionar em condições reais de mercado.

Para entender por que esses filtros fazem diferença em qualquer bot trading Python, vale ter uma base sólida em trading algorítmico antes de implementar qualquer versão ao vivo.

EMA + RSI como filtro de momentum

O RSI (Relative Strength Index) mede a força do movimento. A regra é simples: entrar no golden cross APENAS se o RSI estiver abaixo de 70 (não em sobrecompra).

Isso evita entrar em rallies já exagerados que tendem a reverter. Para SHORTs no death cross, não entrar se o RSI estiver abaixo de 30 (não em sobrevenda extrema).

EMA + Volume como confirmação

Um cruzamento sem volume geralmente é um sinal falso. A regra: o volume da vela que gera o cruzamento deve ser maior que a média dos últimos 20 candles.

Cruzamentos silenciosos - sem participação real do mercado - resultam em proporções maiores de whipsaws do que cruzamentos confirmados por volume elevado.

Confirmação multi-timeframe (MTF)

A versão mais robusta combina dois timeframes: golden cross no 4H mais tendência confirmada no gráfico diário. Se o diário está em death cross, não abrir LONGs no 4H mesmo com golden cross - o timeframe maior prevalece.

Esse filtro MTF é o que mais reduz whipsaws em mercados laterais prolongados, mas exige backtesting separado para calibrar corretamente.

Para quem quer usar IA para gerar e testar variações desses filtros automaticamente, mostramos em detalhes como conectar Claude ao TradingView para esse tipo de análise iterativa.

Os próximos artigos desta série exploram EMA + RSI e confirmação MTF com código Python completo. Enquanto isso, o repositório ema-crossover-bot no GitHub tem a estrutura completa para você testar essas combinações modificando o arquivo strategy.py.

Como calcular a média móvel exponencial?

A EMA é calculada com a fórmula: EMA atual = (Preço atual × k) + (EMA anterior × (1 − k)), onde k = 2 ÷ (N + 1) sendo N o número de períodos.

Com N=12: k = 0,1538. O TradingView e o Python calculam isso automaticamente com ta.ema(close, 12) e .ewm(span=12).mean() - não é necessário implementar a fórmula manualmente.

Qual a diferença entre SMA e EMA?

A SMA divide a soma dos últimos N preços por N, com peso igual para todos. A EMA aplica um fator de suavização que dá mais peso ao preço mais recente.

Resultado: a EMA reage mais rápido a mudanças de tendência e antecipa sinais com menos atraso que a SMA equivalente - a troca é maior sensibilidade a ruído em mercados laterais.

O que é a média móvel ponderada exponencial?

A média móvel ponderada exponencial (EWMA) aplica pesos exponencialmente decrescentes ao passado - similar à EMA, mas com diferentes parâmetros de suavização.

Para trading de cripto, a EMA padrão disponível no TradingView e nas APIs das exchanges é suficiente para a maioria das estratégias de cruzamento de médias.

EMA crossover funciona para cripto?

A estratégia EMA cripto funciona bem em tendências fortes e prolongadas - como os bull e bear markets do BTC entre 2021 e 2026. Mas a média móvel exponencial gera cruzamentos falsos repetidos em mercados laterais (whipsaws), que consomem capital rapidamente.

O backtest EMA 12/200 no 4H mostrou +289% em 5,5 anos - mas a maior parte do resultado vem dos SHORTs durante tendências claras, não de operações em mercado lateral.

⚠️ Aviso de risco: Trading de criptomoedas envolve risco real de perda de capital. Resultados passados não garantem resultados futuros. Este conteúdo é educacional e não constitui conselho financeiro ou de investimento.

Na mesma série de backtests Python, também testamos o indicador MACD com filtro EMA200 no ETH/USDT 4H - a combinação chegou a +148,4% no mesmo período, com Sharpe de 0,91 e drawdown máximo de -19,7%.

Alguns links neste artigo são de afiliados, com bônus exclusivos para você. Como isso funciona?